隨著全球新一輪科技革命和產業(yè)變革深入發(fā)展,新材料作為先進制造業(yè)的基石和先導,其戰(zhàn)略地位日益凸顯。進入2024年,中國新材料產業(yè)在政策的強力驅動與市場需求的牽引下,正加速向高端化、智能化、綠色化邁進。其中,華東地區(qū)憑借其雄厚的工業(yè)基礎、活躍的創(chuàng)新生態(tài)和高效的資源配置能力,已成為引領全國新材料產業(yè)實現規(guī)模化、集群化、創(chuàng)新化發(fā)展的核心引擎。本期《先進制造區(qū)域解碼》將聚焦華東,剖析其在新材料賽道上的領先優(yōu)勢與發(fā)展路徑,并重點探討新材料技術推廣服務在這一進程中的關鍵作用。

一、 規(guī)模化:產業(yè)基底雄厚,產能與市場同步擴張

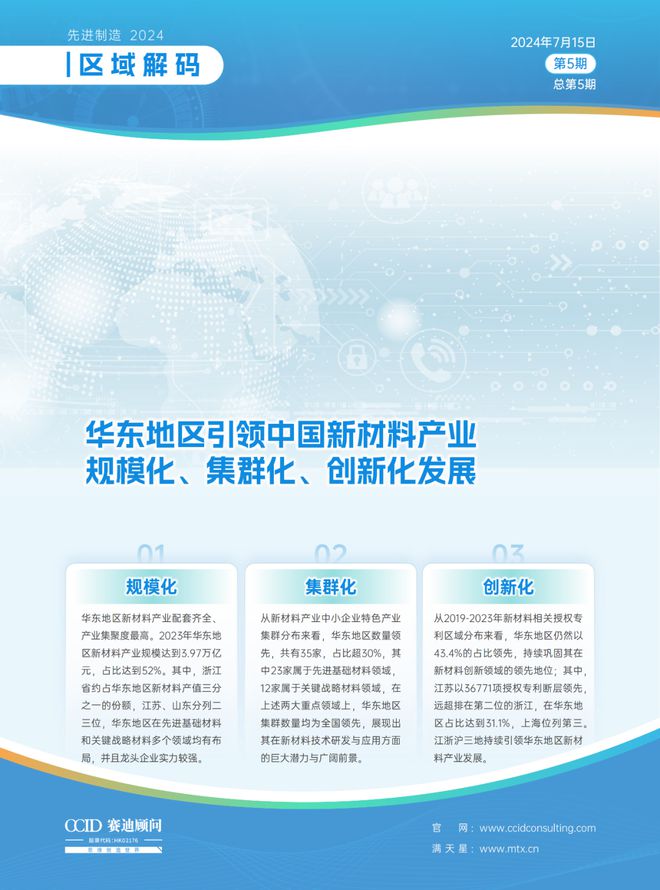

華東地區(qū),尤其是長三角城市群,是中國經濟最活躍、開放程度最高、創(chuàng)新能力最強的區(qū)域之一。這里匯聚了從上游原材料供應、中游材料研發(fā)制造到下游終端應用的完整產業(yè)鏈。在基礎化工材料、先進金屬材料、高性能纖維及復合材料、電子信息材料等多個領域,華東地區(qū)已形成巨大的產業(yè)規(guī)模。

- 產能集聚效應顯著:依托上海、江蘇、浙江、安徽等地的國家級新材料產業(yè)基地和園區(qū),龍頭企業(yè)與配套企業(yè)協同發(fā)展,實現了從實驗室“樣品”到工廠“產品”再到市場“商品”的高效轉化,規(guī)模化生產成本優(yōu)勢明顯。

- 市場需求持續(xù)旺盛:區(qū)域內新能源汽車、集成電路、生物醫(yī)藥、高端裝備等戰(zhàn)略性新興產業(yè)的蓬勃發(fā)展,為新材料提供了海量的應用場景和迭代反饋,驅動產業(yè)規(guī)模持續(xù)擴容。

規(guī)模化不僅降低了單位成本,更促進了技術標準的統一和產品質量的穩(wěn)定,為產業(yè)升級奠定了堅實基礎。

二、 集群化:產業(yè)鏈協同,構建共生共贏生態(tài)

集群化發(fā)展是華東新材料產業(yè)的核心競爭力。不同于簡單的企業(yè)地理集中,這里的集群更強調產業(yè)鏈的深度協同與創(chuàng)新網絡的構建。

- 垂直整合與橫向聯動:在特定材料領域(如浙江的高性能高分子材料、江蘇的納米材料、安徽的新型顯示材料),形成了以骨干企業(yè)為核心,大量“專精特新”中小企業(yè)為配套的產業(yè)集群。上下游企業(yè)緊密合作,共同攻關技術瓶頸,共享市場信息。

- 區(qū)域一體化協同:長三角一體化國家戰(zhàn)略為新材料產業(yè)跨區(qū)域協作提供了頂層設計。上海發(fā)揮研發(fā)、資本和國際化優(yōu)勢,蘇浙皖則在制造、應用和空間承載上各展所長,形成了“研發(fā)在上海、制造在周邊、服務輻射全國”的良性互動格局。

- 平臺載體支撐:眾多產業(yè)技術創(chuàng)新聯盟、公共研發(fā)服務平臺、檢測認證中心等載體,有效促進了知識溢出、資源流動和成果共享,降低了集群內企業(yè)的創(chuàng)新成本與風險。

這種深度集群化生態(tài),增強了整個區(qū)域產業(yè)的抗風險能力和整體競爭力。

三、 創(chuàng)新化:策源能力強勁,驅動產業(yè)向價值鏈高端攀升

創(chuàng)新是新材料產業(yè)發(fā)展的靈魂。華東地區(qū)正從“制造”向“智造”與“創(chuàng)造”躍遷,成為全國重要的新材料創(chuàng)新策源地。

- 高端要素密集:匯集了眾多頂尖高校、科研院所(如中科院上海硅酸鹽所、浙江大學、中國科學技術大學等)和企業(yè)研發(fā)中心,基礎研究與應用研究實力雄厚。

- 產學研用深度融合:通過建立聯合實驗室、實施重大科技專項、推動科技成果轉化基金等方式,打通了從科學發(fā)現到技術發(fā)明再到產業(yè)發(fā)展的通道。企業(yè)日益成為技術創(chuàng)新決策、研發(fā)投入和成果轉化的主體。

- 前沿領域布局前瞻:在第三代半導體材料、生物基材料、石墨烯、液態(tài)金屬等前沿和顛覆性材料領域進行提前布局,搶占未來產業(yè)發(fā)展制高點。

持續(xù)的創(chuàng)新投入,確保了華東新材料產業(yè)能夠不斷突破“卡脖子”技術,并向高附加值環(huán)節(jié)持續(xù)邁進。

四、 關鍵賦能:新材料技術推廣服務的橋梁作用

在規(guī)模化、集群化、創(chuàng)新化發(fā)展的宏大圖景中,新材料技術推廣服務扮演著不可或缺的“催化劑”和“連接器”角色。它是將實驗室創(chuàng)新成果與廣闊工業(yè)應用市場有效銜接的關鍵一環(huán)。

- 促進成果轉化:專業(yè)的技術服務機構通過技術評估、中試孵化、工藝優(yōu)化等服務,幫助科研人員將“技術雛形”轉化為穩(wěn)定、可靠、可批量生產的“工業(yè)技術”,大幅提高轉化成功率。

- 降低應用門檻:新材料在下游行業(yè)的應用往往面臨性能驗證、標準匹配、工藝適配等挑戰(zhàn)。推廣服務機構通過提供應用解決方案、組織對接活動、開展示范應用,有效降低了下游用戶(特別是中小制造企業(yè))的試用風險和成本,加速新材料導入市場。

- 反饋創(chuàng)新方向:服務機構深入市場一線,能夠將下游行業(yè)的最新技術需求、性能要求和痛點難題及時反饋給上游研發(fā)機構和企業(yè),從而引導創(chuàng)新資源更精準地配置,形成“市場需求-技術研發(fā)-產業(yè)應用”的閉環(huán)。

- 構建服務網絡:在華東地區(qū),正在形成一批線上線下結合、覆蓋全鏈條的新材料技術推廣服務平臺。它們整合了專家智庫、檢測資源、金融資本、數據信息等,為產業(yè)提供一站式、專業(yè)化的服務支撐。

###

展望2024年及華東地區(qū)新材料產業(yè)在規(guī)模、集群、創(chuàng)新三維驅動下的領先優(yōu)勢將進一步鞏固。其發(fā)展經驗表明,強大的制造業(yè)基礎、協同的產業(yè)生態(tài)、活躍的創(chuàng)新體系和專業(yè)的推廣服務,共同構成了產業(yè)高質量發(fā)展的堅實支柱。對于全國其他區(qū)域而言,借鑒華東經驗,不僅要注重項目和企業(yè)的引進,更要著力構建有利于創(chuàng)新涌現、成果轉化和生態(tài)繁榮的體制機制與服務體系。唯有如此,中國新材料產業(yè)才能在全球競爭中持續(xù)突破,真正賦能先進制造業(yè)的全面升級,為制造強國建設提供更強勁的支撐。